Dietro le quinte di un business da $300miliardi

La pubblicità è stata il peccato originale del web

Questo episodio è supportato da Wimage

La storia della settimana

A metà 1999, Omid Kordestani è una vera “rockstar” di Internet. Lavora come capo delle vendite e del business development in Netscape, uno dei primi browser per navigare online e che, a pochi mesi dallo scoppio della bolla dotcom, è una delle principali “Internet company” della Silicon Valley. Con Omid alla guida delle vendite, in soli 18 mesi il fatturato passa da $88 milioni a $200 milioni.

Proprio in quei mesi Omid incontra due ricercatori di Stanford che avevano da poco costituito la loro azienda, nata da un progetto di ricerca inizialmente chiamato BackRub, con l’obiettivo di sviluppare un motore di ricerca capace di classificare le pagine web in base al numero e alla qualità dei link che le puntavano.

In quel periodo, nonostante non avessero ricavi né un piano preciso per generarli (come spesso accadeva all’epoca) riescono comunque a convincere i più grandi fondi di investimento in Silicon Valley, Sequoia Capital e Kleiner Perkins, e raccolgono $25 milioni (uno dei più importanti round di investimento in startup dell’epoca).

Quei fondi danno all’azienda le risorse necessarie per migliorare l’infrastruttura tecnologica e assumere nuovi talenti, ma allo stesso tempo li espongono alle pressioni degli investitori che vogliono rientrare del proprio investimento nel minor tempo possibile. Si dice addirittura che uno dei partner dei fondi, a operazione conclusa, abbia commentato: “Never paid so much for so little” (su chi l’abbia davvero detto c’è grande confusione dato che, con il senno del poi, nessuno vuole che gli venga attribuita quella citazione).

I due ricercatori sono ovviamente Larry Page e Sergey Brin, e la loro azienda, Google, si trova ora sotto una grandissima pressione per inventarsi un nuovo modello di business.

Larry Page e Sergey Brin riescono a convincere Omid a entrare in Google come Chief Revenue Officer, incaricato di trovare un business model solido per l’azienda.

Il primo tentativo è il più ovvio, l’“Enterprise Search”: vendere la tecnologia di ricerca di Google alle aziende, così che possano usare lo stesso motore di Google per cercare informazioni all’interno dei propri documenti e delle intranet aziendali.

")

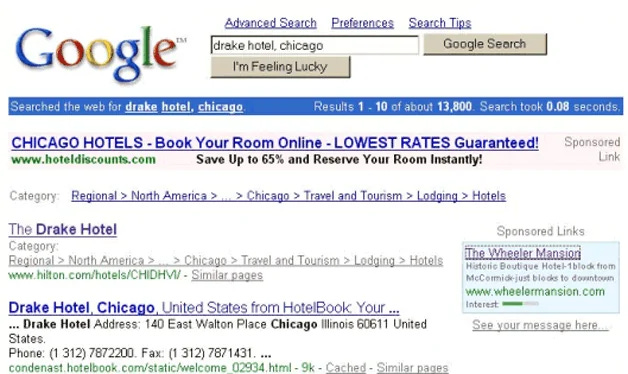

Contemporaneamente, Omid esplora anche un altro modello citato vagamente da Larry e Sergey nel deck presentato agli investitori: la pubblicità. Qui l’idea è che gli inserzionisti possano comprare una parola chiave e, ogni volta che quella parola viene cercata su Google da un utente, un annuncio dell’inserzionista compare nella parte superiore della pagina dei risultati.

Ma c’è un problema: inserire immagini o banner, come facevano i competitor, avrebbe rallentato il caricamento della pagina e quindi gli annunci, almeno all’inizio, sarebbero dovuti essere solo testuali.

Per testare la tecnologia, prima di proporla agli inserzionisti, Jeff Dean, assunto in Google come trentesimo dipendente, ha un’idea: iscrivere Google alla piattaforma Amazon Affiliates, che riconosce una percentuale sugli acquisti effettuati agli utenti (o, in questo caso, all’azienda) che hanno indirizzato traffico verso Amazon. Il piano di Dean è semplice: ogni volta che una ricerca di un utente su Google è anche solo lontanamente collegata a un libro presente nel catalogo Amazon, Google genera un annuncio testuale “Compra questo libro su Amazon”, inserisce un link affiliato e indirizzando il traffico verso Amazon.

L’idea si rivela straordinaria: grazie a questo test, Google dimostra non solo che per gli annunci basati su keyword il click-through rate (cioè la % di utenti che, dopo aver visto l’annuncio, ci clicca sopra) è molto alto, ma grazie ai dati del proprio account Amazon Affiliate, dimostra anche che la conversione per quel traffico (che è altamente profilato) è elevatissima. I risultati di questi dati vengono inseriti nelle presentazioni che Google fa agli inserzionisti. E, ovviamente, è un grandissimo successo e le prime centinaia di aziende decidono di promuovere i propri servizi e prodotti su Google.

Tuttavia, emergono subito evidenti problemi di scala: in quel periodo Google riceve tutte le richieste degli inserzionisti via fax e le inserisce manualmente nella piattaforma, così che, quando una parola chiave viene cercata, all’utente compare l’annuncio testuale sponsorizzato. Inoltre, sempre manualmente, Google deve tenere traccia del numero di visualizzazioni dell’annuncio perché, in quella fase, viene pagata in base alle impression generate.

Proprio mentre Google nasceva in quel garage a Menlo Park, poco distante Bill Gross, informatico e creatore di un incubatore per startup californiane, sta lavorando a un motore di ricerca basato su risultati sponsorizzati e annunci pay-per-click. Lo chiama GoTo.com e l’idea, presentata al TED nel febbraio 1998, è semplice e rivoluzionaria: i migliori risultati di ricerca saranno determinati da chi è disposto a pagare di più.

In quel periodo Internet si sta riempiendo di siti web spam, che al loro interno inseriscono parole chiave (magari invisibili, perchè di colore bianco su sfondo bianco) o link totalmente fuorvianti che “ingannano” il motore di ricerca e fanno atterrare l’utente su siti indesiderati.

Il meccanismo pensato da Bill Gross è virtuoso perché elimina i contenuti di bassa qualità dato che gli spammer, avendo delle conversioni più basse, non possono permettersi di pagare più dei siti legittimi, che invece incontrano esattamente gli interessi dell’utente che effettua la ricerca.

Ci sono tre elementi che rendono GoTo interessante e, soprattutto, scalabile:

L’inserzionista paga solo quando un utente clicca sull’annuncio

I risultati di ricerca sono ordinati sulla base di quanto l’inserzionista è disposto a pagare per quel click: più paghi, più appari in alto nelle ricerche. Una sorta di asta al rialzo

Tutto, infine, è self-serve: gli inserzionisti possono accedere al sito, fare la propria offerta e partecipare a un’asta in tempo reale

Il modello funziona: GoTo fattura $100 milioni nel primo anno di attività, si quota in Borsa raggiungendo una valutazione di $2 miliardi e, a quel punto, prova ad acquisire Google. Google aveva infatti il miglior motore di ricerca per le ricerche organiche e, combinato con lo strumento perfetto di GoTo per la creazione di campagne, avrebbe dato vita a un’unione ideale. Larry e Sergey chiedono $200 milioni a Bill, ma il board di GoTo blocca l’operazione: non aveva senso spendere una cifra simile per un’azienda senza fatturato.

Google, però, inizia a copiare il modello di GoTo (per cui, qualche anno dopo, dovrà pagare una multa da $300 milioni):

Crea un sistema di programmazione dell’adv self serve (per non prendere più ordini manuali via fax)

Inserisce un meccanismo in cui gli inserzionisti pagano solamente quando un utente clicca su un link

Istituisce un modello ad asta, ma più sofisticato rispetto a quello di GoTo: qui l’inserzionista che “vince” l’asta non paga il prezzo massimo che è disposto a offrire, ma solo un centesimo in più rispetto alla seconda miglior offerta. Questa strategia, nel breve periodo, non massimizza i ricavi di Google, ma nel lungo termine spinge gli inserzionisti a preferire il suo sistema, perché li libera dalla necessità di controllare e modificare continuamente le proprie offerte.

Nell’episodio di Acquired dedicato a Google, AdWords (come si chiamava il servizio all’epoca) viene definito “l’Instagram Stories moment di Google”: così come l’introduzione delle Stories è stata un catalizzatore decisivo per il successo di Instagram, l’introduzione di AdWords è stata determinante per la crescita di Google che, 25 anni dopo, è arrivata a una valutazione superiore ai $4.000 miliardi e che, secondo le stime, nel 2025 potrebbe aver generato poco meno di $300 miliardi dalle sole pubblicità.

Perché la pubblicità ha dominato Internet?

C’è una frase diventata celebre nel marketing, pronunciata da John Wanamaker (fondatore di una catena di grandi magazzini che poi diventerà Macy’s): “la metà dei soldi che spendo in pubblicità è sprecata. Il problema è che non so quale metà”.

La forza di Google è stata quella di creare un nuovo modello basato sul tracciamento dei click e delle conversioni: se sei un inserzionista, non devi più chiederti quale metà del tuo budget stai sprecando, perché ora puoi misurare le performance di ogni singola pubblicità.

Come ha scritto Ben Thompson, la pubblicità ha rappresentato uno dei modi migliori per monetizzare l’unica risorsa davvero scarsa nel digitale: l’attenzione. Gli incentivi sono tutti allineati:

gli utenti possono accedere a una quantità potenzialmente infinita di contenuti e servizi perché sono gratuiti

i creatori di contenuti possono raggiungere il pubblico più ampio possibile proprio perché l’accesso è libero

gli inserzionisti hanno l’opportunità di trovare clienti che altrimenti non sarebbero riusciti a intercettare

Il web incentrato sulla pubblicità è stato, nel complesso, un win-win-win che ha generato una quantità astronomica di valore economico.

Ma nonostante questo, nel 2014 sul The Atlantic, Ethan Zuckerman scrive un articolo intitolato “il peccato originale del web”, in cui definisce la pubblicità online come un errore che ha avuto delle conseguenze molto negative sulla nostra esperienza online.

Ed effettivamente, per certi aspetti, è così. Il settore dell’editoria, per esempio, ha perso gran parte della sua credibilità proprio a causa della pubblicità online: dopo aver ignorato a lungo Internet le testate tradizionali si sono lanciate in fretta nella creazione dei propri siti web monetizzandoli tramite la pubblicità. La necessità di aumentare i click ha però portato inevitabilmente a titoli e contenuti sempre più sensazionalistici e, in alcuni casi, persino alla diffusione di fake news. Tutto con l’obiettivo di attirare click (da qui il termine clickbait).

Ma il vero problema della pubblicità, come dice anche Zuckerman, è la dipendenza dalla raccolta dei dati degli utenti: per massimizzare l’efficacia degli annunci, le piattaforme devono conoscere sempre più informazioni sugli utenti, con pratiche di raccolta dei dati sempre più aggressive. Per questo, anche se per gli utenti ricevere pubblicità targettizzata potrebbe sembrare vantaggioso, la pubblicità ha finito per essere troppo invasiva e “stancare”.

Nell’ottobre 2024, Sam Altman, interrogato sul tema, dice che la pubblicità sarebbe stata “l’ultima spiaggia” a cui l’azienda avrebbe fatto ricorso per monetizzare.

Neanche 15 mesi dopo, questa settimana, OpenAI ha annunciato l’arrivo delle adv su ChatGPT.

Il modello di business originale di OpenAI prevedeva che gli utenti paganti “coprissero” anche gli quelli gratuiti, ma è chiaro che in questo momento non c’è abbastanza propensione a pagare per l’AI. L’azienda ha però un disperato bisogno di monetizzare il 95% degli 800 milioni di utenti che non hanno una subscription attiva per giustificare la probabile IPO da $1.000 miliardi.

La propensione alla spesa su ChatGPT è così bassa perché i chatbot stanno diventando una commodity e, di fatto, oggi sono già “gratuiti”. Se sei un utente consumer (quindi non utilizzi il servizio per attività professionali) il tuo uso è probabilmente molto semplice: una ricerca, la traduzione di un testo, la scrittura di un’email, etc. Tutto questo oggi è già praticamente gratuito: se usi il piano free di ChatGPT, per esempio, dopo un certo numero di richieste il chatbot ti risponde con un modello meno avanzato. Ma se il tuo utilizzo è davvero basilare, questo non influisce troppo sull’output.

ChatGPT come Netflix?

Sembra lo stesso playbook di Netflix, che per anni ha detto di non voler integrare l’adv.

La necessità di inserire la pubblicità, per Netflix, è arrivata nel 2020, quando la competizione si è fatta sempre più agguerrita e di fatto lo streaming è diventato una gara a chi riusciva ad abbassare maggiormente il prezzo (Netflix, negli ultimi 15 anni aveva continuato ad alzarlo).

E così, a distanza di 3 anni dal lancio di un piano più economico che comprendeva la pubblicità, i ricavi provenienti dalla pubblicità hanno superato $1,5 miliardi, circa il 3% dei ricavi totali dell’azienda e dovrebbero raddoppiare nel 2026. Ah, circa 1/3 degli abbonati a Netflix, 100 milioni di utenti, hanno il piano con la pubblicità.

Perché ChatGPT ha aggiunto la pubblicità?

Qualche settimana fa, su LinkedIn, Luca Mastella ha risposto a un mio post sulla monetizzazione di ChatGPT (portando come sempre la conversazione a un livello superiore). Dopo un’interessante analisi su come funzionano i modelli freemium, nel suo commento parla di come l’obiettivo di OpenAI in questo momento non sia quello di monetizzare, ma di raggiungere più utenti possibili.

Sono passate 3 settimane da quel commento e il “Google degli LLM” sembra essere… Google, con il loro Gemini!

Non solo perché le performance sono estremamente comparabili (lo ribadisco: nel settore consumer i chatbot stanno diventando commodity), ma anche perché Gemini ha un’integrazione nativa con tutti i servizi Google (Gmail, GPhoto, Drive etc). Ah, e grazie a quell’incredibile business della pubblicità da $300 miliardi l’anno, l’azienda è in grado di coprire i grandi costi di questi modelli offrendo il suo chatbot praticamente a costo zero.

Proprio come Google, il primo tentativo di monetizzazione di OpenAI è passato dalle versioni “Enterprise” (abbonamenti e API per utilizzare il suo “motore” in azienda). Google ci aveva provato inizialmente con le soluzioni per le aziende, ma il vero boom è arrivato solo con la pubblicità.

Con il lancio dell’adv su ChatGPT, OpenAI sta cercando il suo “AdWords moment” per portare il modello dei chatbot al prossimo livello.

Vedremo questa volta come andrà a finire…

Sponsored by Wimage

Il marketing è diventato lento, vago e pieno di promesse indefinite.

Ma Wimage, con i suoi Drops, cambia le regole.

I Drops sono pacchetti creativi goal-driven, misurabili e con tempi certi. Branding, siti, campagne, lanci ed esperienze: ogni Drop è un prodotto finito, non un contratto infinito.

Prova l’Identity Drop: un progetto di branding con obiettivi chiari, deliverable definiti e tempi certi. Dentro trovi: strategia di brand, identità visiva, tono di voce e linee guida pronte all’uso.

Niente abbonamenti. Un inizio, una fine, un risultato.

E solo fino al 15/02/2026: -20% sull’Identity Drop!

Se sei interessato a sponsorizzare gli episodi di questa newsletter, trovi tutte le informazioni qui.

Il toolkit di Technicismi

Cosa ho letto questa settimana

Su quali libri si sono formati i “tech bros” [Colossus]

La storia dei trader su Polymarket [New York Times]

Com’è andata a finire con il deal tra TikTok e gli USA [Financial Times]

Cosa ho ascoltato questa settimana

L’intervista di Satya Nadella da Davos [The All In Podcast]

E quella a David Salomon [Prof G Markets]

Carl Pei, fondatore di Nothing [The Generalist]

Cosa ho guardato questa settimana

L’intervento di Elon Musk a Davos [World Economic Forum]

Dietro le quinte dei Beast Games [Mr Beast]

Come gli accordi tra Big Tech hanno alimentato il boom dell’AI [Bloomberg Originals]

Info

Se questo episodio ti è piaciuto, puoi cliccare sul cuoricino.

Se ti va di farmi sapere cosa pensi di questa newsletter, puoi commentare l’episodio rispondendo a questa email.

E, se puoi, condividila con chiunque la possa trovare utile o interessante!

Per ricevere direttamente questa newsletter nella tua casella di posta (senza doverla leggere dall’app di Substack), puoi andare su technicismi.it e inserire il tuo indirizzo email.

Veramente molto interessante! Essendo un colosso, ero assolutamente convinta che il sistema di monetizzazione tramite ADS fosse tutta farina del sacco di big G, e invece!

Comunque questo articolo mi spinge ancora di più a voler provare ad usare Gemini

Questa settimana contenuto veramente interessante

P.S. Ma la storia di Google quanto sarebbe lunga integralmente? Dopo gli inizi ha avuto molti sobbalzi o tutto sommato è stata regolare fino a oggi?